هوش مصنوعی در حسابداری

ورود به عصر هوش مصنوعی در حسابداری ،از دفاتر کاغذی تا تحلیلهای پیشبینانه:

دنیای حسابداری با سرعتی باورنکردنی در حال تغییر است. امروز با ورود «هوش مصنوعی» (Artificial Intelligence)، شاهد یک انقلاب بزرگ هستیم.تا دیروز وظیفه اصلی یک حسابدار، ثبت دستی تراکنشها، بایگانی اسناد و اطمینان از صحت محاسبات در دفاتر کاغذی یا اکسلهای پیچیده بود،اما الان اینطور نیست.

هوش مصنوعی چیست؟

به زبان ساده، هوش مصنوعی شاخهای از علوم کامپیوتر است که سعی دارد سیستمهایی طراحی کند تا مانند ذهن انسان فکر کنند، یاد بگیرند و تصمیم بگیرند. در دنیای حسابداری، این به معنای سیستمهایی است که میتوانند الگوها را تشخیص دهند، خطاهای انسانی را شناسایی کنند و حتی پیشبینیهای مالی دقیقی را بر اساس دادههای تاریخی انجام دهند.

گذار از «ثبتکننده» به «مشاور راهبردی»

مهمترین تغییری که هوش مصنوعی در این حرفه ایجاد کرده، تغییر در نقش و جایگاه حسابدار است. بیایید با یک مثال این تفاوت را لمس کنیم:

دیروز (حسابدار به مثابه ثبتکننده): حسابدار بخش عمدهای از زمان خود را صرف ورود اطلاعات فاکتورها، تطبیقدهی دستی حسابها و جستجو برای پیدا کردن یک اختلاف ناچیز در مانده حساب میکرد. در این مدل، ارزش حسابدار در «دقتِ ثبت» بود.

امروز (حسابدار به مثابه تحلیلگر مالی): با کمک هوش مصنوعی، فرآیند ورود دادهها و تطبیق حسابها (Reconciliation) در چند ثانیه و بهصورت خودکار انجام میشود. حالا حسابدارِ مدرن، به جای صرف زمان برای کارهای تکراری، به یک تحلیلگر مالی تبدیل شده است. او اکنون میتواند با استفاده از گزارشهای هوشمندی که AI (هوش مصنوعی)در اختیارش قرار میدهد، به مدیریتِ مجموعه مشاوره بدهد که «کدام بخش از هزینهها غیرمنطقی است؟» یا «چگونه میتوان جریان نقدینگی را برای فصل آینده بهینهتر کرد؟».

حسابداری ابری و هوش مصنوعی؛ همافزایی قدرت:

گذار از سیستمهای سنتی به حسابداری ابری (Cloud Accounting) به هوش مصنوعی این امکان را داده تا دادههای مالی را از هر کجا و در هر لحظه تحلیل کند. این یعنی پایان دورانِ «پایان ماهِ پر استرس»؛ چرا که گزارشهای مالی اکنون به صورت لحظهای (Real-time) و با هوشمندی کامل در دسترس مدیران قرار میگیرد.

در این مسیر، هوش مصنوعی نه یک رقیب برای حسابداران، بلکه به عنوان یک «کمکخلبان» (Co-pilot) عمل میکند تا دقت، سرعت و عمق تصمیمگیریهای مالی را به سطح جدیدی ارتقا دهد. کاربردهای کلیدی هوش مصنوعی در حسابداری؛ فراتر از یک ابزار ساده

هوش مصنوعی در حسابداری تنها یک شعار نیست؛ بلکه مجموعهای از ابزارهای قدرتمند است که فرآیندهای مالی را از حالت «واکنشی» (Reactive) به حالت «پیشدستانه» (Proactive) تغییر داده است. در ادامه، نگاهی میاندازیم به تفاوتهای بنیادین این رویکرد جدید با شیوههای سنتی.

۱. خودکارسازی ورود دادهها (Data Entry)؛ خداحافظی با خطای انسانی

یکی از خستهکنندهترین و زمانبرترین بخشهای حسابداری، ورود دادهها از فاکتورها، رسیدها و صورتحسابهای کاغذی به سیستم حسابداری است.

مثال کاربردی: فرض کنید شرکت شما ماهانه صدها فاکتور خرید دریافت میکند. در روش سنتی، حسابدار باید تکتک اقلام، مبالغ و تاریخها را دستی وارد نرمافزار کند که احتمال خطا در آن بسیار بالاست. با استفاده از فناوری OCR (تشخیص نویسههای نوری)، هوش مصنوعی فاکتور را اسکن کرده، اقلام را شناسایی میکند و بلافاصله اطلاعات را در جای درست در نرمافزار حسابداری مینشاند. این یعنی کاهش زمان ورود داده از چند ساعت به چند ثانیه و رسیدنِ نرخ خطا به نزدیک صفر!

۲. مقایسه جامع: حسابداری سنتی در برابر حسابداری مبتنی بر AI

برای درک بهتر تحولاتی که هوش مصنوعی ایجاد کرده، نگاهی به جدول زیر بیندازید:

تحلیل کوتاه جدول: همانطور که مشاهده میکنید، هوش مصنوعی در «حسابداری مالی»، فرآیندها را سرعت میبخشد. در «حسابرسی»، به جای اینکه حسابرس مجبور باشد بهصورت نمونهای و با ریسکِ نادیده گرفتن تقلبها کار کند، هوش مصنوعی تمام تراکنشها را در هر لحظه زیر ذرهبین میبرد. در نهایت، در «مدیریت مالیاتی»، سیستمهای هوشمند با اتصال به قوانین جدید، ریسک جریمههای مالیاتی را بهطور چشمگیری کاهش میدهند.

پیشبینی مالی و تحلیل دادهها، گذار از حدس و گمان به تصمیمگیری مبتنی بر داده:

در گذشته، پیشبینیهای مالی بیشتر بر پایه «تجربه شخصی» مدیران مالی و تحلیلهای خطی و ساده بود. اما امروز، هوش مصنوعی با تحلیلِ هوشمندِ دادههای حجیم (Big Data)، به ما اجازه میدهد آینده را با دقت بسیار بالاتری ترسیم کنیم.

قدرت محاسبات ریاضی در خدمت هوش مصنوعی:

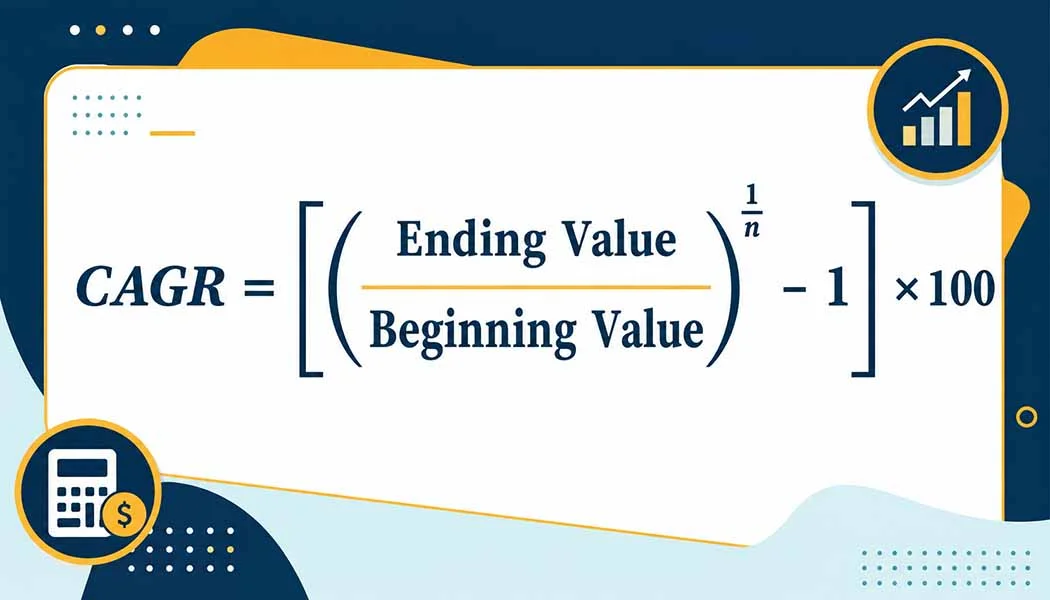

الگوریتمهای هوش مصنوعی برای پیشبینی، از مدلهای ریاضیِ کلاسیک بهره میبرند، اما تفاوت اصلی در این است که AI میتواند این محاسبات را بهصورت لحظهای و پویا با متغیرهای بیشمار انجام دهد.

برای مثال، نرخ رشد ترکیبی سالانه (CAGR) یکی از شاخصهای مهم برای سنجش رشد سرمایهگذاری یا درآمد است. فرمول آن به شرح زیر است:

در حسابداری سنتی:

حسابدار باید این محاسبات را به صورت دستی در اکسل وارد کند و با هر تغییر در دادهها، دوباره فرمول را بازنویسی یا اصلاح کند.

در عصر هوش مصنوعی:

سیستمهای هوشمند نه تنها این فرمول را در لحظه برای هزاران ردیف کالا یا مشتری محاسبه میکنند، بلکه با تحلیل «روندهای فصلی» و «تغییرات بازار»، نرخ رشد را در سناریوهای مختلف (خوشبینانه، بدبینانه و واقعبینانه) پیشبینی میکنند.

مثال کاربردی: پیشبینی جریان نقدینگی (Cash Flow)

تصور کنید میخواهید بدانید وضعیت نقدینگی شرکت شما در ۳ ماه آینده چگونه خواهد بود.

مثال واقعی: یک نرمافزار حسابداری مجهز به هوش مصنوعی، دادههای سه سال گذشته شما را تحلیل میکند. سیستم متوجه میشود که «مشتری الف» معمولاً در روز پانزدهم هر ماه چکهای خود را پاس میکند، اما «مشتری ب» در ماههای پایانی سال، پرداختهای خود را با تأخیر ۱۵ روزه انجام میدهد.

هوش مصنوعی با ترکیب این «الگوهای رفتاری» با سایر متغیرها (مانند هزینههای ثابت، پرداخت حقوق و تورم)، یک نمودار دقیق از جریان نقدینگی آینده به شما ارائه میدهد. این خروجی به مدیران کمک میکند تا پیش از وقوع بحران نقدینگی، برای تأمین منابع یا دریافت تسهیلات تصمیمگیری کنند؛ کاری که انجام آن به صورت دستی، عملاً غیرممکن است.

حسابرسی و کشف تقلب، چشمان همیشه بیدار هوش مصنوعی:

یکی از چالشبرانگیزترین وظایف در دنیای حسابداری، «حسابرسی» و اطمینان از سلامت تراکنشهاست. در روشهای سنتی، حسابرسان به دلیل محدودیت زمانی، معمولاً از «روش نمونهگیری» استفاده میکردند؛ یعنی تنها بخشی از اسناد را بررسی میکردند و ریسکِ نادیده گرفتن تقلبهای کوچک اما مکرر یا خطاهای سیستمی همیشه وجود داشت.

شناسایی الگوهای نامرئی

هوش مصنوعی با قدرت پردازش بینظیر خود، مفهوم حسابرسی را از «نمونهگیری» به «بررسی ۱۰۰٪ دادهها» ارتقا داده است. این سیستمها به جای اینکه فقط به اعداد نگاه کنند، رفتار تراکنشها را تحلیل میکنند و به دنبال الگوهایی میگردند که از دید چشمان انسان پنهان میماند.

مثال ملموس: «پرچمگذاری» هوشمند:

فرض کنید در سیستم حسابداری یک شرکت، هوش مصنوعی تمامی تراکنشهای بانکی را در لحظه رصد میکند. سیستم با آموزش دیدن روی تراکنشهای گذشته، «رفتار نرمال» سازمان را یاد گرفته است. حالا اگر اتفاق زیر رخ دهد، هوش مصنوعی وارد عمل میشود:

سناریو: حسابی که همیشه مبالغ پرداختی آن بین ۵ تا ۱۰ میلیون تومان بوده و تراکنشها در ساعات اداری (۸ صبح تا ۴ بعدازظهر) انجام میشدند، ناگهان یک تراکنش ۵۰ میلیون تومانی در ساعت ۳ بامداد روز جمعه ثبت میکند.

واکنش هوش مصنوعی: سیستم بلافاصله این تراکنش را «پرچمگذاری» (Flag) میکند. یعنی آن را به عنوان یک «مورد مشکوک» علامت زده و برای مدیر مالی یا حسابرسِ ارشد، یک هشدار (Alert) ارسال میکند.

این سیستم حتی میتواند الگوهای پیچیدهتری مثل «تراکنشهای زنجیرهای» (مبالغی که خُرد خُرد از حسابهای مختلف خارج میشوند تا از دید پنهان بمانند) را هم شناسایی کند.

چرا این برای کسبوکارها حیاتی است؟

هوش مصنوعی در اینجا نقش یک «نگهبان ۲۴ ساعته» را ایفا میکند. این سیستمها خسته نمیشوند، سوگیری ندارند و به محض شناسایی هرگونه ناهنجاری (Anomaly Detection)، با گزارشِ دقیقِ علتِ شک، به حسابرس کمک میکنند تا به جای اتلاف وقت در جستجوی سند، مستقیماً سراغ بررسی موارد مشکوک برود.

نیروی کار حسابداری در عصر هوش مصنوعی،تغییر نقشها و مهارتهای نوظهور:

ورود هوش مصنوعی به حسابداری، نه به معنای حذف حسابداران، بلکه به معنای «تحول نقش» و «ارتقای مهارتهای» آنهاست. بسیاری از وظایف تکراری و زمانبر که پیش از این بخش عمدهای از وقت حسابداران را میگرفت، اکنون به ماشینها سپرده شده است. این امر، فرصتی بینظیر برای تمرکز بر جنبههای استراتژیکتر و تحلیلیتر شغل فراهم میکند.

جدول مقایسهای: گذار از مهارتهای سنتی به مهارتهای آینده

تغییر نقش حسابدار: از «ثبتکننده» به «مشاور استراتژیک»

هوش مصنوعی حسابدار را از یک «اپراتور داده» به یک «تحلیلگر ارشد»، «مشاور مالی» و «معمار تصمیمات استراتژیک» تبدیل میکند. حسابداران آینده باید بتوانند با استفاده از ابزارهای نوین، دادهها را به اطلاعات کاربردی و سپس به تصمیمات هوشمندانه تبدیل کنند. این تحول، شغلی پویا، چالشبرانگیز و با ارزش افزوده بالاتر را برای متخصصان این حوزه رقم خواهد زد.

چالشها و محدودیتها،مسیری که نیاز به دقت دارد:

همانطور که هوش مصنوعی مزایای بیشماری را به حوزه حسابداری وارد میکند، با چالشها و محدودیتهایی نیز همراه است که باید به دقت مورد توجه قرار گیرند. نادیده گرفتن این موارد میتواند فرآیند پیادهسازی و استفاده از این فناوریها را با مشکل مواجه کند.

۱. امنیت دادهها و حریم خصوصی (Data Security & Privacy)

حسابداری با حجم عظیمی از دادههای حساس مالی سروکار دارد؛ اطلاعاتی که افشای آنها میتواند عواقب جبرانناپذیری برای افراد و سازمانها داشته باشد.

نگرانی اصلی: سیستمهای مبتنی بر هوش مصنوعی، نیازمند دسترسی به مقادیر زیادی از این دادههای حساس هستند. این موضوع، ریسک حملات سایبری، نشت اطلاعات و سوءاستفاده از دادهها را افزایش میدهد.

راهکار: پیادهسازی پروتکلهای امنیتی پیشرفته، رمزنگاری دادهها (Encryption)، کنترل دسترسی دقیق (Access Control)، و رعایت کامل قوانین حفاظت از دادهها (مانند GDPR یا قوانین محلی مشابه) برای اطمینان از امنیت و محرمانگی اطلاعات ضروری است.

۲. خطاهای احتمالی الگوریتمها و سوگیری (Algorithmic Bias)

هوش مصنوعی بر اساس دادههایی که با آنها آموزش میبیند، تصمیمگیری میکند. اگر این دادهها ناقص، نادرست یا دارای سوگیری باشند، خروجیهای الگوریتم نیز تحت تأثیر قرار خواهند گرفت.

نگرانی اصلی:

دادههای ناکافی: اگر الگوریتم روی حجم کمی از دادهها آموزش دیده باشد، ممکن است در شرایط جدید یا برای موارد نادر، دچار خطا شود.

سوگیری در دادهها: دادههای گذشته ممکن است منعکسکننده تبعیضهای تاریخی (مانند تفاوت در حقوق یا فرصتهای شغلی بر اساس جنسیت یا نژاد) باشند. اگر الگوریتم با این دادهها آموزش ببیند، این تبعیضها را تکرار و حتی تشدید خواهد کرد.

راهکار: استفاده از مجموعه دادههای جامع و متنوع، بازبینی و اعتبارسنجی مداوم الگوریتمها توسط متخصصان انسانی، و توسعه الگوریتمهایی که قادر به شناسایی و کاهش سوگیریهای خود هستند.

۳. هزینههای پیادهسازی و نگهداری

راهاندازی سیستمهای پیشرفته حسابداری مبتنی بر هوش مصنوعی، نیازمند سرمایهگذاری قابل توجهی در زمینه تکنولوژی، نرمافزار و آموزش نیروی انسانی است. همچنین، نگهداری و بهروزرسانی مداوم این سیستمها نیز هزینهبر است.

۴. مقاومت در برابر تغییر

ممکن است برخی از کارکنان یا مدیران به دلیل ناآشنایی، ترس از دست دادن شغل، یا عادت به روشهای سنتی، در برابر پذیرش و استفاده از این فناوریهای نوین مقاومت نشان دهند.

راهکار: برنامههای آموزشی جامع، توجیه فواید هوش مصنوعی برای نقش شغلی کارکنان، و ایجاد فرهنگ سازمانیِ پذیرای نوآوری، کلید غلبه بر این مقاومت است.

نتیجهگیری: حسابدارِ آینده، یک «کمکخلبان» استراتژیک

در این سفر کوتاه، با هم دیدیم که هوش مصنوعی چگونه از یک مفهوم فانتزی به یک ابزار عملیاتی قدرتمند در دستان حسابداران تبدیل شده است. از خودکارسازی ورود دادهها تا تحلیلهای پیشبینانه و کشف تقلب، همه و همه نشان میدهند که ما در حال گذار به عصر طلایی حسابداری هستیم.

هوش مصنوعی؛ جایگزین یا مکمل؟

بزرگترین نگرانی بسیاری از همکاران ما این است: «آیا هوش مصنوعی جای مرا خواهد گرفت؟»

پاسخ کوتاه این است: خیر.

هوش مصنوعی جایگزین حسابدار نمیشود، بلکه «حسابداریِ خستهکننده» را حذف میکند. در واقع، هوش مصنوعی در نقش یک «کمکخلبان» (Co-pilot) برای حسابدار ظاهر میشود. همانطور که در هواپیما، اتوپایلوت کارهای تکراری و محاسبات مسیر را انجام میدهد اما تصمیمات نهایی و هدایت استراتژیک بر عهده خلبان است، در دنیای مالی نیز هوش مصنوعی پردازشهای حجیم را بر عهده میگیرد تا حسابدار بتواند با دیدی بازتر، بر تحلیلهای استراتژیک، تفسیر دادهها و مشاوره به مدیران تمرکز کند.

آینده متعلق به کیست؟

آینده نه متعلق به هوش مصنوعی است و نه متعلق به حسابداران سنتی؛ بلکه متعلق به «حسابدارانِ مجهز به هوش مصنوعی» است. کسانی که:

قدرت ابزارهای جدید را درک کردهاند.

از تکنولوژی به عنوان اهرمی برای افزایش بهرهوری خود استفاده میکنند.

مهارتهای نرم و تفکر انتقادی خود را همزمان با دانش فنی ارتقا میدهند.

سخن آخر؛

اگر میخواهید در این عصر جدید، نه تنها باقی بمانید، بلکه پیشرو باشید، وقت آن رسیده است که از دایره امن روشهای سنتی خارج شوید. آموزشگاه سپندار در کنار شماست تا با ارائه سرفصلهای بهروز و کاربردی، مسیر این تغییر بزرگ را برای شما هموار کند.

آمادهاید تا حسابداریِ فردا را همین امروز یاد بگیرید؟برای مشاهده انواع دوره های حسابداری سپندار (کلیک کنید)

لینک کوتاه مطلب :